1、国内新能源车景气延续,全球电动化长期趋势不变。2025H1国内新能源车销量同比增速40.3%,比亚迪市占率达29%。2026年开始的购置税免税额减半事项预计将提升2025年新能源车的消费需求。2025年1-5月中国新能源车出口销量增速为21%。

2、电池材料:龙头竞争优势持续巩固,板块盈利有望改善。动力电池为新能源汽车核心部件,正极、负极、电解液、隔膜为动力电池四大主材。对于新能源汽车而言,动力电池决定了新能源汽车续航里程以及动力性能表现,为新能源汽车核心零部件。而动力电池的主要材料包括正极、负极、电解液、隔膜等,十大买球的app他们共同影响了动力电池的续航、倍率与安全性能。2025年1-5月全球动力电池装机同比增长38.5%,宁德时代市占率38.1%。2025年上半年,我国磷酸铁锂装车占比超81%,创历史新高。

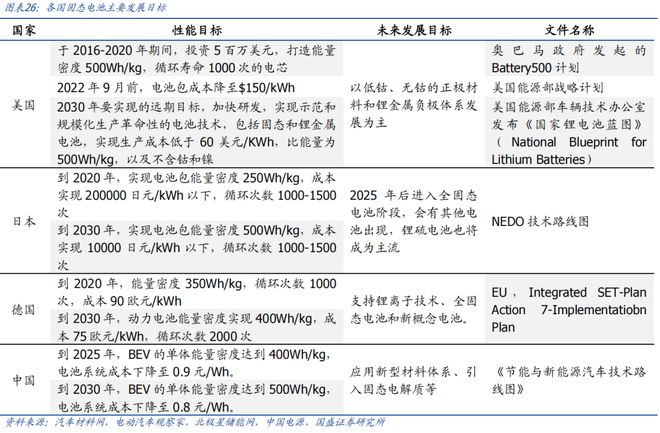

3、新技术加速渗透,赋能锂电产业发展。固态电池聚焦安全与续航,固态电池产业化进程加速。相比于液态电池,固态电池最核心的优势在于安全和能量密度高。各国推出相关政策和计划,明确固态电池主要发展目标。

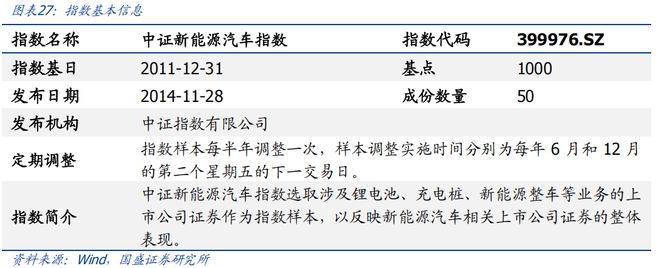

1、指数编制精选新能源汽车主题股票。中证新能源汽车指数由中证指数有限公司于2014年11月28日发布,指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司证券作为指数样本,以反映新能源汽车相关上市公司证券的整体表现。

2、指数成分股聚焦新能源汽车行业的龙头股。中证新能源汽车指数重仓股紧扣新能源汽车主题,精选新能源汽车龙头股。从指数成分股行业分布来看,主要布局电力设备及新能源、汽车等中信一级行业,布局锂电池、锂电化学品、乘用车Ⅲ、电力电子及自动化、锂等中信三级行业。从指数成分股涉及概念来看,中证新能源汽车指数在民营企业综合、新能源汽车、碳中和、锂电池等概念上的暴露较高,主题特征鲜明,同时具备较好的流动性和较高的机构认可度。

3、指数估值处于低位,盈利预期将高速增长。中证新能源汽车指数当前估值处于低位,具备较高的投资性价比。中证新能源汽车指数的盈利能力突出,预期指数未来盈利高速增长。

1、华夏中证新能源汽车ETF的基金代码为515030,基金于2020年3月4日上市,基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,自上市以来,基金运行平稳,严格控制了跟踪误差和偏离度。

2、华夏中证新能源汽车ETF基金由李俊先生管理,基金经理具备丰富的被动产品投资管理经验。华夏基金资管规模保持增长,排名行业前列,产品线齐全。

2025H1国内新能源车销量同比增速40.3%,比亚迪市占率达29%。根据中汽协数据,今年上半年,国内新能源车销量为693.7万辆,同增40.3%,对应渗透率44.3%,相比2024年全年提升3.4pct。根据乘联会,上半年国内新能源车企销量CR10为77.8%,比亚迪仍以161.0万辆的零售销量位居全国第一,市占率29.4%。此外,今年车企销量同比增速较快的包括小鹏汽车、零跑汽车和吉利汽车等,分别同增291%、132%和124%。

2026年开始的购置税免税额减半事项预计将提升2025年新能源车的消费需求。在2025年12月31日前,我国新能源车免税额为3万元,而2026-2027年免税额将调整为1.5万元。因此我们预计,随着购置税免税额的减半,2025年国内新能源车市场仍有较高的需求。

2025年1-5月欧洲新能源车销量143.6万辆,同增25%。今年1-5月,欧洲新能源车销量143.6万辆,同增25%,渗透率25.9%,相比2024年提升2.9pct。当前,欧盟减缓车企碳排放考核政策,同时除了传统欧洲八国以外,比利时、波兰等东欧市场也开始提供补贴或税收减免来刺激当地新能源汽车需求,叠加车企新车型的推出,欧洲电动车市场活跃度依旧较高。

2024年欧盟宣布对自华进口的电动汽车加征17%-35.3%的反补贴税,为期五年。2024年10月,欧盟委员会发布对华电动汽车反补贴调查终裁方案(终版)文件,宣布在原有10%税率的基础上,对自华进口的电动汽车加征17%-35.3%的反补贴税,为期五年。其中对比亚迪/吉利/上汽集团加征的税率分别是17%、18.8%和35.3%。其他合作公司为20.7%,其他非合作公司则为35.3%。然而,德国对于加税一直持反对态度,德国汽车工业协会主席穆勒呼吁各方应努力寻求消除额外关税的解决方案。

2025年中欧两地探讨中国产电车最低售价,以取代此前关税加征方案。今年4月,欧盟委员会发言人表示,欧盟与中国已同意研究通过设定中国产电动汽车最低售价,来取代欧盟去年加征的关税方案。随后中国商务部在一份声明中称,谈判将立即启动。以最低价格来取代关税的谈判,既能让中国电动车企更稳定地进入欧洲市场,也能让欧洲本土车企不断提升自身的技术水平,从而推动中欧电动汽车产业的良性发展。

2025H1美国新能源车渗透率下降0.7pct。上半年,美国新能源车销量达74.0万辆,渗透率达9.1%,相较2024年9.8%的渗透率下降了0.7pct。去年9月,美国发布针对中国301调查的关税裁定,USTR宣布将电动汽车关税于2024年开始提高至100%,同年生效的还有动力锂电池以及关键矿物提高至25%;而非电动锂电池、天然石墨关税则是在2026年提高至25%。该关税的调整已于2024年9月27日起正式生效。

“大而美”方案提前终止电动汽车补贴。今年7月,美国总统特朗普签署“大而美”税改法案,该法案取消多项清洁能源优惠政策,其中就包括取消购买电动汽车税收减免等。中国能源报报道,与不取消税收抵免相比,政策变动将使到2035年上路行驶的电动汽车数量将缩减16%至38%。尽管美国领导层的换届会使得新能源车政策存在一定的不确定性。但我们仍看好美国汽车电动化的长期趋势。

1.1.4 我们预计2025年我国和全球新能源车销量将超1300万辆和2100万辆

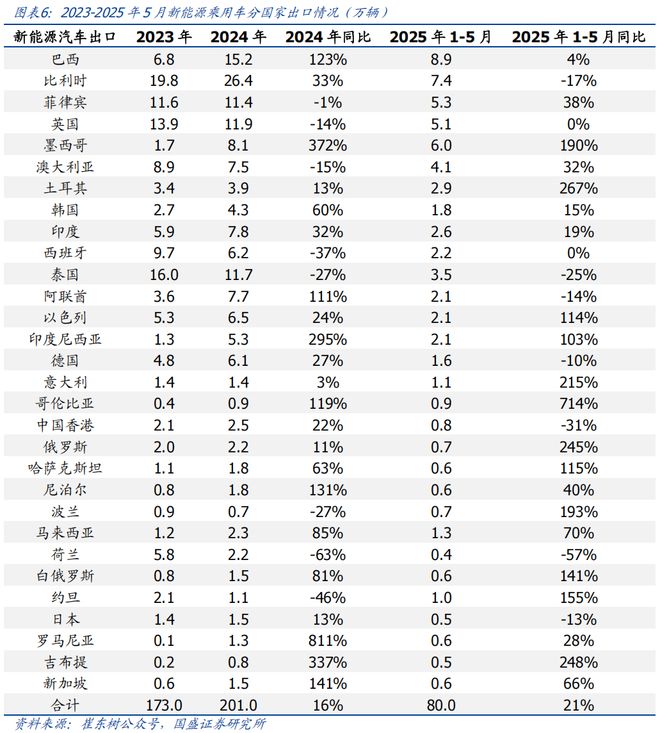

2025年1-5月中国新能源车出口销量增速为21%。根据乘联会崔东树数据,2024年中国新能源车出口201.0万辆,同比增长16%。2025年1-5月,中国新能源车出口80.0万辆,同比增长21%。分国家来看,今年中国出口增速较快的国家包括哥伦比亚(714%)、土耳其(267%)、吉布提(248%)、俄罗斯(245%)、意大利(215%)。

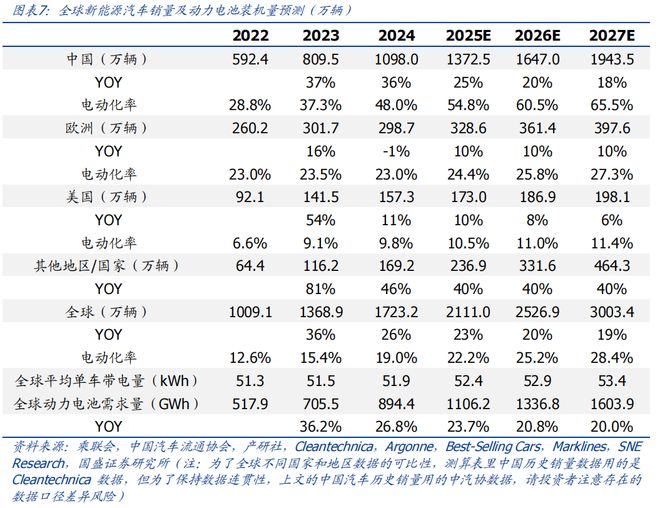

我们预计2025年中国新能源车销量将达到1373万辆,对应渗透率54.8%;全球新能源车销量达2111万辆,同比增长23%,动力电池需求量1.1TWh,同比增长24%。

动力电池为新能源汽车核心部件,正极、负极、电解液、隔膜为动力电池四大主材。对于新能源汽车而言,动力电池决定了新能源汽车续航里程以及动力性能表现,为新能源汽车核心零部件。而动力电池的主要材料包括正极、负极、电解液、隔膜等,他们共同影响了动力电池的续航、倍率与安全性能。

1.2.1 电池:1-5月动力电池装机同增39%,看好龙头强行业竞争优势

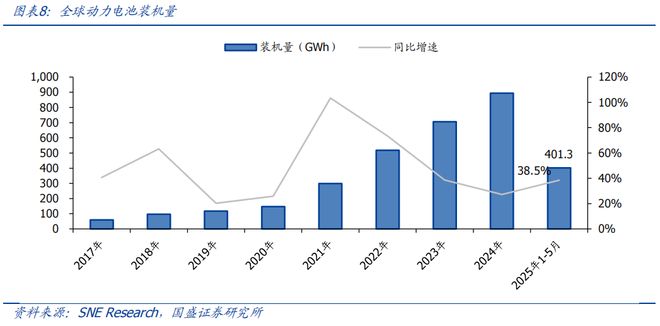

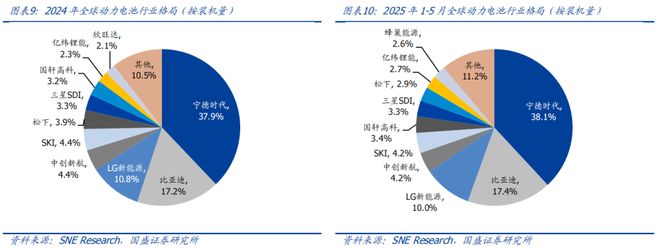

2025年1-5月全球动力电池装机同比增长38.5%,宁德时代市占率38.1%。2025年1-5月,全球动力电池装机量401.3GWh,同比增长38.5%。从企业份额来看,今年1-5月宁德时代装机量152.7GWh,同比增长40.6%,对应市占率38.1%,稳居全球第一,相比2024年全年提升0.2pct;比亚迪装机量70.0GWh,同比增长57.1%,市占率17.4%,相比2024年全年提升0.2pct。

2025年上半年,我国磷酸铁锂装车占比超81%,创历史新高。根据SMM锂电数据,今年上半年,我国三元电池累计装车量55.5GWh,占总装车量18.5%,累计同比下降10.8%;磷酸铁锂电池累计装车量244.0GWh,占总装车量81.4%,累计同比增长73.0%。

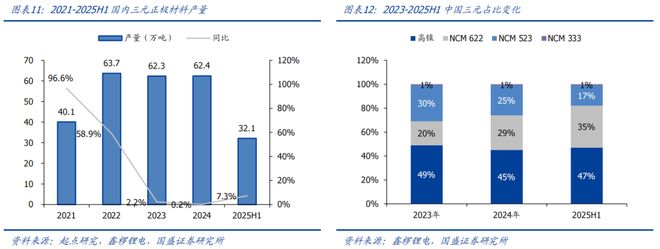

2025年上半年国内三元正极产量同增7.3%,中镍高电压增长势头强劲。2025年上半年,国内三元正极产量为32.1万吨,同比增长7.3%;全球三元正极产量45.5万吨,同比下降4.5%。从材料型号来看,受益于问界、理想、小米等热销车型以及下游新项目送样测试需求带动,国内中镍高电压延续着强增长态势,上半年国内渗透率已达35%。而在宁德时代和LGES等电池项目的需求下,上半年国内高镍渗透率仍维持高位,为47%。

三元正极行业头部份额进一步集中,2025上半年国内CR3提升6pct。从行业集中度来看,2025H1国内三元正极行业CR3为53.9%,相较于2024年的47.9%提升了6pct。其中,受益于中镍高电压产品的订单走俏,南通瑞翔上半年三元正极产销同比增速超60%,登顶行业第一。而容百科技和天津巴莫则依靠高镍订单紧随其后。此外,上半年国内三元正极企业占全球的份额首次超七成,达70.5%,在全球前十中占据7席。

2025H1国内磷酸铁锂正极出货163.2万吨,同比增长66.6%。其中,上半年湖南裕能以30%的份额和40万吨的产量位列市场第一。而万润新能、德方纳米、友山科技、富临升华、常州锂源市场份额在5%-10%之间,位于第二梯队。另外,从产量增速来看,上半年,TOP 10企业中安达科技、当升科技增速最高,均超200%;友山科技、富临升华、国轩高科均超100%;而湖南裕能虽然基数大,但也实现了超过40%的增幅。

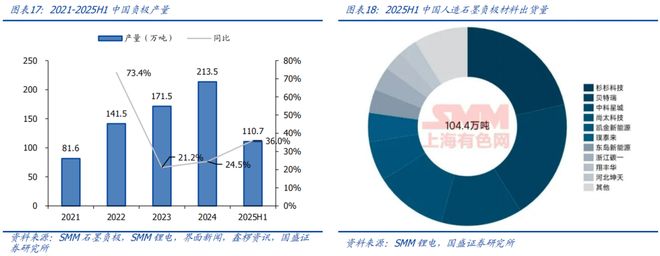

2025H1中国石墨负极材料产量达110.7万吨,同比增长36%。产量方面,2025H1中国石墨负极材料产量达110.7万吨,同比增长36%。2024年全球石墨负极产量216.7万吨,同比增长23%,其中中国占比进一步提升至98.5%。销量方面,全球石墨负极销量208.7万吨,其中中国占比达98.4%。

2025H1中国人造石墨负极产量同比增长37%,杉杉科技位列市场出货第一。2025H1中国人造石墨负极产量达101万吨,同比增长37%,占石墨负极总产量的91.2%。其中,杉杉科技以21%的出货占比位列国内人造石墨出货第一。而贝特瑞、中科星城、尚太科技、凯金新能源等则紧追其后。

根据SMM数据,前期推动原料价格上涨的因素,如低硫石油焦、针状焦等核心原料价格已逐步回归理性区间,预计2025年下半年负极材料企业的成本压力有望有所缓解。

1.2.4 电解液:上半年全球产量同增47%,国内占据全球市场份额超93%

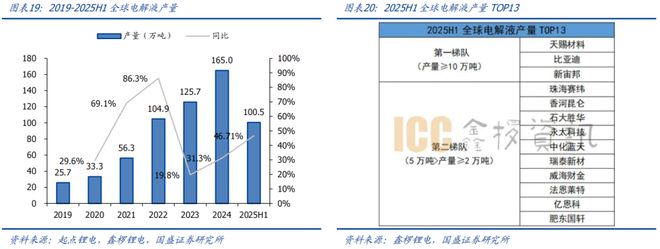

2025H1全球电解液产量100.5万吨,同比增长46.7%。今年上半年,全球电解液产量100.5万吨,同增46.7%;国内产量94.1万吨,同增54.6%。国内电解液产量占全球的比重从2019年的68.5%提升至2024年的90.1%,在2025H1进一步提升至93.6%。2025H1全球电解液产量超过10万吨的企业包括天赐材料、比亚迪和新宙邦。

2025H1国内电解液企业产量CR3为62.4%,头部企业优势显著。今年上半年,天赐材料电解液产量以绝对优势位居行业龙头,市占率超三成;比亚迪则依靠自身庞大的动力电池需求达到了市占率第二。而香河昆仑、石大胜华、珠海赛纬、永太科技等企业市场份额均在4-5%,市场竞争较为激烈。

2025H1全球六氟磷酸锂产量12.5万吨,CR5为78%。从产量角度来看,2025H1全球六氟磷酸锂产量达12.5万吨,同比增长38%。上半年全球六氟磷酸锂产量超过1万吨的企业包括天赐材料、多氟多和新泰新材。从竞争格局来看,天赐材料凭借较低的成本和较为庞大的电解液产量,上半年六氟磷酸锂产量市占率达到37%;而多氟多则以21%市占率位居第二。行业资源与订单加速向头部聚拢,中小厂商生存空间被持续挤压。

2025H1中国锂电隔膜产量139.4亿平方米,同比增长53.2%。上半年,我国湿法隔膜/干法隔膜的产量为114.2/25.2亿平方米。占比为81.9%/18.1%。由于干法市场受到整体干湿法切换以及湿法隔膜大幅降价冲击的影响,市占率进一步缩小。目前仅有部分动力、户储、少量大型储能项目批量使用干法隔膜。

2025H1国内隔膜产量CR4为72.6%,产能利用率为65%。上半年,恩捷股份作为龙头,市占率仍维持30%以上。从产能投放角度来看,目前国内整体产能扩张放缓。后续国内企业新增扩产主要在海外,尤其在东南亚地区。上半年国内隔膜产能利用率为65%。其中,国内湿法隔膜行业产能利用率超70%,干法隔膜行业产能利用率不到50%。

上半年干湿法隔膜价格出现“两重天”的差异。尽管当前干法隔膜产能利用率低于湿法隔膜,但由于干法隔膜行业上下游集中度较高,因此在大幅亏损的情况下通过抱团取得了价格的有效上涨,上半年16um干法隔膜价格上涨6%。而由于湿法隔膜行业较为分散,结构化差异明显,因此今年上半年7um湿法隔膜价格下降19.4%,7+2+1um湿法隔膜价格下降15.7%。

相比于液态电池,固态电池最核心的优势在于安全和能量密度高。目前液态锂电池能量密度的天花板是300Wh/kg,而固态锂电池的理论能量密度则可超过700Wh/kg。从材料变化上来看,相比于液态电池,半固态电池会将电解液部分转变为固态电解质,隔膜仍保留。正极可沿用液态电池体系,负极采用石墨或者硅碳负极;而全固态电池的电解液则全部转变为固态电解质,隔膜取消与否取决于技术路线。负极初期可采用石墨或者硅碳,后

期采用金属锂。正极材料后期可能会采用为新材料如氧化物材料、5V尖晶石、富锂锰基等。

各国推出相关政策和计划,明确固态电池主要发展目标。各国对电池能量密度的规划逐渐提高,比如,我国《节能与新能源汽车技术路线年,我国动力电池单体能量密度需要分别达到400Wh/kg和500Wh/kg。当前液态锂电池体系较难实现能量密度超过300Wh/kg,因此各国计划以固态电池为重点发展目标,来提高电池的能量密度并降低其成本。预计2025年后固态电池将全面发展。

而在行业层面,由于固态电池的优势在于安全和续航,预计未来在飞行端、新能源车端、消费电子端以及储能端都会有所应用。

复合集流体行业进展逐步推进。通过用部分有机物替代金属,叠加“三明治”结构,相较传统集流体材料,复合集流体在更高安全性、更低成本、更高能量密度、更长的电池使用寿命及广泛的兼容性方面更具优势。市场进度方面,目前复合铝箔凭借着较高的安全性,已经在3C消费及动力车型上有一些批量使用;复合铜箔厂商则还在降本及提高性能指标上迈进。

鑫椤资讯预计2025年复合集流体相关产能将有望实现15-20GWh的快速增长。整体来看,目前复合铝箔导入电池生产已经过了1年,生产工艺也相对成熟。复合铜箔订单从去年下半年开始起量,某头部电池企业在下半年已经完成了自己工厂内的复合集流体产线建设且已投产,可以小批量进行自供。鑫椤资讯预计2025年复合集流体相关产能将有望实现15-20GWh的快速增长。

新能源车行业长期趋势确定,看好2025年供需出清后龙头竞争力的提升。在智能化需求抬升,叠加电池新材料新技术陆续落地带来的性能体验提升下,预计全球电动化趋势不减,我们继续看好新能源车的高成长性。

指数简介:中证新能源汽车指数由中证指数有限公司于2014年11月28日发布,指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司证券作为指数样本,以反映新能源汽车相关上市公司证券的整体表现。

同中证全指指数的样本空间。即指数样本空间由同时满足以下条件的A股和红筹企业发行的存托凭证组成:

(3)其他证券:上市时间超过一个季度,除非该证券自上市以来日均总市值排在前30位。

(1)对于样本空间内符合可投资性筛选条件的证券,选取涉及锂电池、充电桩、新能源整车等业务的上市公司证券作为待选样本;

(2)将待选样本按照过去一年日均总市值由高到低排名,选取排名前 50 的证券作为指数样本。

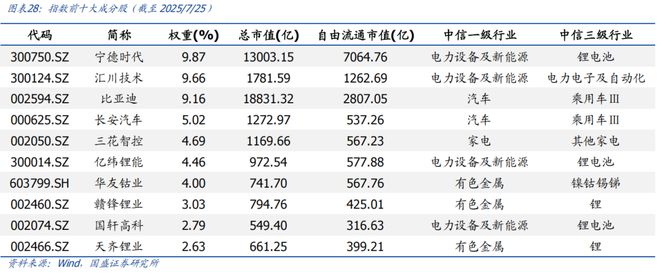

中证新能源汽车指数重仓股紧扣新能源汽车主题,精选新能源汽车龙头股。从指数前十大成分股来看,截至2025年7月25日,指数前十大权重累计占比55.29%,主要聚焦于新能源汽车相关产业的龙头股。例如指数前三大成分股分别为宁德时代、汇川技术、比亚迪,权重分别为9.87%、9.66%、9.16%。

从指数成分股行业分布来看,主要布局电力设备及新能源、汽车等中信一级行业,布局锂电池、锂电化学品、乘用车Ⅲ、电力电子及自动化、锂等中信三级行业。截至2025年7月25日,指数成分股涉及8个中信一级行业,主要以电力设备及新能源、汽车、基础化工等行业为主,这3个行业累计权重占比达到72.55%。从中信三级行业来看,指数成分股主要集中于锂电池、锂电化学品、乘用车Ⅲ、电力电子及自动化、锂等行业,这五个细分行业累计权重占比超过70%。

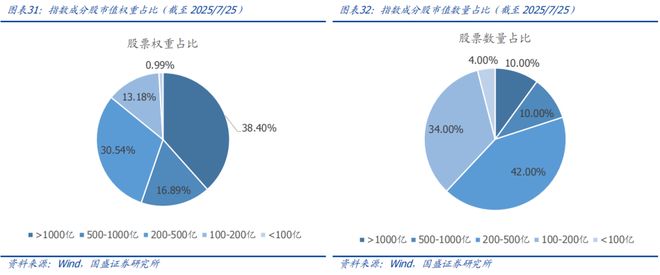

从成分股市值分布来看,指数成分股市值分布均衡。从具体成分股的市值分布来看,指数在各个市值区间均衡配置,其中市值为1000亿以上的成分股累计权重为38.40%,市值500亿到1000亿之间的成分股累计权重占比达16.89%,市值200亿到500亿之间的成分股累计权重占比达30.54%,总市值在200亿以下的成分股累计权重占比为14.16%。因此整体而言,指数在大、中、小市值风格上均衡配置,市值分布较均衡。

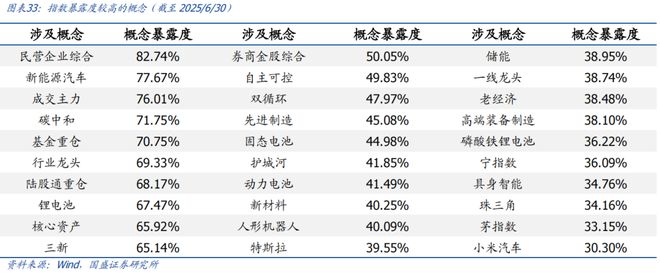

从指数成分股涉及概念来看,中证新能源汽车指数在民营企业综合、新能源汽车、碳中和、锂电池等概念上的暴露较高,主题特征鲜明。从具体相关概念来看,指数在民营企业综合、新能源汽车、碳中和、锂电池等概念的暴露度分别为82.74%、77.67%、71.75%、67.47%。而且指数在成交主力、基金重仓、行业龙头、陆股通重仓等概念也有较高的暴露度。由此可见,指数成分股具备鲜明的新能源汽车主题特征,同时具备较好的流动性和较高的机构认可度。

中证新能源汽车指数当前估值处于低位,具备较高的投资性价比。不论是从PE估值还是PB估值来看,中证新能源汽车指数的估值水平都处于历史低位,所以指数继续向下杀估值的空间比较小、向上修复的空间比较大。

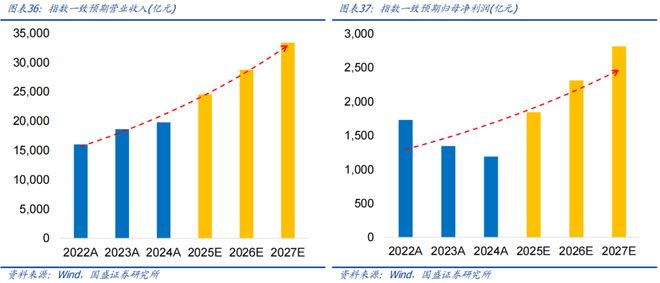

中证新能源汽车指数的盈利能力突出,预期指数未来盈利将高速增长。从指数的万得一致预期来看,中证新能源汽车指数2025、2026、2027年预期营业收入分别为24518、28698、33314亿元,同比增速分别为24.31%、17.05%、16.08%;预期2025、2026、2027年归母净利润分别为1839、2309、2812亿元,同比增速分别为55.04%、25.56%、21.75%。因此,中证新能源汽车指数的盈利能力突出,预期指数未来营收与归母净利润的增速较高,成长性可期。

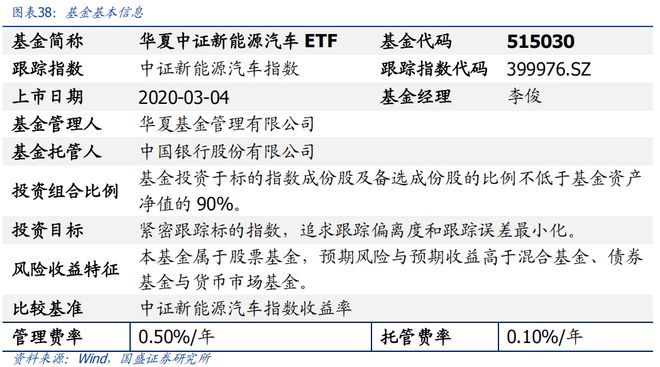

华夏中证新能源汽车ETF的基金代码为515030,基金于2020年3月4日上市,基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,自上市以来,基金运行平稳,严格控制了跟踪误差和偏离度。

华夏中证新能源汽车ETF基金由李俊先生管理,基金经理具备丰富的被动产品投资管理经验。目前李俊先生在管产品大多属于被动指数型产品,在管产品数量为18只,拥有丰富的被动产品管理经验。

华夏基金资管规模保持增长,排名行业前列,产品线齐全。面对日渐激烈的竞争和复杂的市场环境,华夏基金保持着管理资产规模的稳定增长,管理资产总规模持续领先。资产规模领先:2025年1季度末,华夏基金管理资产规模超2.81万亿,是境内最大的基金管理公司之一。资产类别齐全:依托以资产配置为核心、全品类覆盖的投研体系,华夏基金持续升级和完善公募产品线,基于多元资产研究和多元客户需求,围绕 固定收益、主动权益、指数量化、混合资产、跨境、另类等六大类策略,致力于为机构客户提供综合解决方案+细分资产策略选择。

下游需求不及预期。锂电池下游产品受宏观经济影响较大,因此存在下游需求不及预期的风险。

原材料价格波动风险。锂电池原材料包括硫酸钴、碳酸锂、针状焦等,原材料价格波动也可能会影响电池和中游材料厂商的盈利情况。

模型测算风险。本报告中所涉及的市场空间测算模型为分析师预测,可能存在真实数据与预测数据有偏差的风险。

本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性,投资者需注意中国历史销量数据存在的数据口径差异风险。本报告不构成对基金产品的推荐建议。