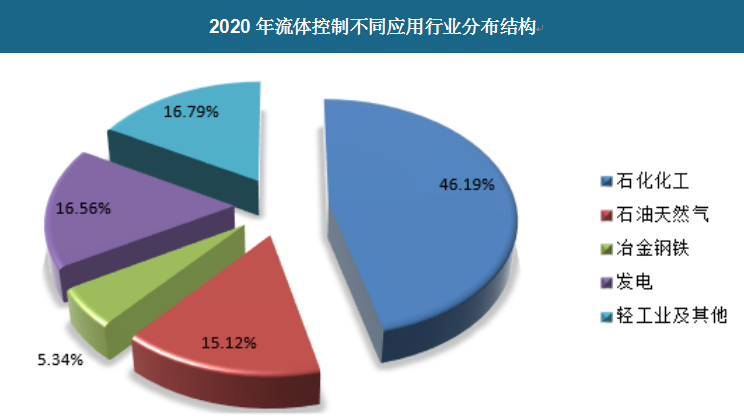

根据观研报告网发布的《2022年中国流体控制行业分析报告-行业竞争策略与发展动向研究》显示,流体控制行业作为我国装备制造业的重要组成部分,广泛应用于石油天然气、石化化工、冶金钢铁、电力、轻工等众多基础工业,是工业过程精确控制介质流量、压力、温度、液位等工艺参数不可或缺的部分。

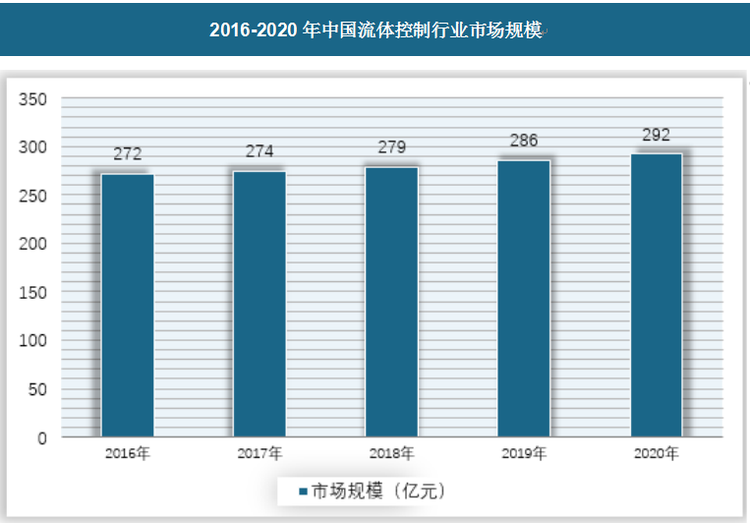

截止2020年我国流体控制行业市场规模已经达到292亿元,同比增长2.2%,具体如下:

我国流体控制行业起步较晚,但发展较快。20 世纪60 年代,国内开始研制单座阀、双座阀等产品,主要仿制前苏联的产品。由于机械工业水平落后,机械加工精度低,仅能满足当时工业生产过程的一般控制要求。20 世纪70 年代,随着工业生产规模的扩大,工业过程控制要求的提高,国产流体控制产品已不能适应生产过程控制中对高压差、低温、高温和强腐蚀等工况的控制要求。为此,一些大型石油化工企业在引进设备的同时,也引进了一些海外先进控制阀,例如带平衡阀芯的套筒阀、偏心旋转阀等,这也成为国内控制阀制造厂商的开发方向。

我国流体控制工业总产值排名前十的企业分别为苏州纽威阀门股份有限公司、江苏苏盐阀门机械有限公司、江苏神通阀门股份有限公司、中核苏阀科技实业股份有限公司、远大阀门集团有限公司、浙江盾安智控科技股份有限公司、河南省高山阀门有限公司、上海凯科阀门制造有限公司、五洲阀门股份有限公司和浙江石化阀门有限公司。

目前,国内流体控制(主要为控制阀门)市场竞争格局分为三个层次:一是中低端和民用阀门市场的低端生产企业,形成了激烈的价格竞争态势;二是中端工业自控阀门市场的品牌企业,形成了性价比竞争态势;三是高端工业自控阀门市场,主要是国外品牌及国内高端阀门制造企业,形成了行业应用技术相对优势的竞争态势。我国阀门行业与国外阀门行业差距较为明显,主要存在四大综合性差距:一是技术创新能力上的差距;二是加工工艺上的差距;三是质量管理及设备方面的差距;四是流程管理上的差距。

未来工业过程控制的快速发展对流体控制的要求也越来越高。流体控制产品除了在产品质量上更加可靠,调节更加精确外, 新产品的开发还会进一步走向标准化、模块化、智能化、集成化和网络化。

标准化: 采用统一的流体控制标准, 使不同厂商生产的流体控制能够实现互换性、互操作性。整合计算选型程序,建立标准化的软件平台,使用标准化的计算机辅助故障识别和专家诊断软件,使不同制造商的流体控制可进行监测和故障诊断。标准化将大幅降低流体控制的维护成本。

模块化:从整个流体控制结构入手,将产品按照功能分成有限多的通用模块和专用模块,分散的相对独立的模块遵守共同的明确规则,以保证这些模块能够组合成一个完整的系统,并能够随时加入新的模块以增加系统的功能。模块化设计可以使产品紧凑坚固,部件通用可换,并易于维护检修。

集成化:开发高性能的流体控制,摆脱产品仅有单一技术特征,在控制流体流量的简单执行功能之上,同时具备本机显示、组态、检测、控制、运算、诊断、通信以及安全、绿色等功能和兼容性,实现按需求控制的集成化流体控制产品。

智能化:流体控制利用人工智能技术、计算机技术、嵌入式数字解决方案实现智能化,使流体控制具有自适应、自校准、自诊断等功能。数字式阀门定位器普及应用到流体控制和电动执行机构中, 从而使智能一体化设计以及智能化的预测性维护成为未十大买球平台来主流。

网络化:随着现场总线的广泛应用,过程控制已进入网络化发展时代,流体控制的网络化,不仅可以为生产、过程检测、维护提供极大的方便,实现过程远程监控,同时也可以实现在线诊断、便捷维护以及协同工作。

未来我国对流体控制的需求将会越来越大,预计到2027年行业市场规模将达到347亿元。具体如下:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

从区域分布来看,亚洲地区是全球最大的汽轮机市场,2024年占据约42.97%的市场份额,其中中国、印度和日本是主要的消费国和生产国。欧洲和北美地区分别占据约24.64%和20.03%的市场份额。

随着全球对环境保护意识的日益增强和可持续发展目标的广泛共识,风机产业迎来了前所未有的发展机遇,而工程风机作为工业发展的重要组成部分,自然成为了推动这一转型进程的关键力量。市场规模方面,2020年中国风机行业市场规模743.95亿元,2024年中国风机行业市场规模911.36亿元。

近年来移动充电机器人需求逐步提升,主要在于关联产业如机器人、AI、自动驾驶等技术逐步成熟,同时新能源汽车渗透率的提升导致充电桩等硬件设施未跟上配套,移动充电机器人的需求逐步旺盛,2024年我国移动充电机器人销量达到0.68万台。

泵行业的市场需求与石化、LNG、海洋平台、钢铁、电力、市政水利、防汛抗旱等行业或领域的投资规模存在较大依赖性,宏观经济疲软时,泵需求减少。从产量来看,近年来,我国泵产量保持稳定增长态势,2019年我国泵产量为1.73亿台,2023年增长至2.18亿台。

煤矿企业是煤矿智能化行业最直接的需求主体。为了提升生产效率、降低运营成本、增强安全性能,煤矿企业纷纷寻求智能化解决方案。智能化技术的应用可以帮助煤矿企业实现生产过程的自动化、数字化和智能化,从而提高生产效率,降低能耗和人力成本。

我国现已具备中小型燃气轮机自主生产能力,并实现部分产品出口。随着国内燃气轮机生产技术的提升,中国燃气轮机的出口规模逐渐扩大。2023 年以来,我国燃气轮机出口量趋于稳定,出口范围持续扩大,进口额初步缩小,2024年进出口额分别为3.52亿美元和0.98亿美元。

当前包括河马井 HiPPO等企业纷纷扩大生产规模,增加产能,以满足市场对其产品的需求。截至2023年,我国雨水收集系统行业的市场规模已经达到了1262.31亿元。预计未十大买球平台来几年,随着技术的不断成熟和市场的不断拓展,该行业的发展空间将进一步扩大。

随着全球和中国工业气体市场的稳步增长,气体回收器行业的需求也在不断扩大。特别是在环保法规日益严格、资源回收利用意识提高的背景下,气体回收器在减少排放、提高资源利用率方面的作用日益凸显,从而推动了其需求的增长。

2025年3月全国白萝卜平均批发价为1.75元/公斤 环比下降3.8%

2025年3月全国白链活鱼平均批发价为10.19元/公斤 环比增长2.2% 同比增长3.8%

2025年一季度我国大气污染防治设备产量约为70231台 同比下降18.4% 其中江苏以14490台排名第一

2025年一季度我国PVC地板出口量为105.1万吨 同比下降5.9% 其中向美国出口占比27.6%

2024年我国油料产量为3979万吨 同比增长3%;播种面积为14290千公顷 同比增长2.6%

2025年一季度全国皮卡市场销量同比增长7% 出口量同比增长31% 长城汽车销量领先

2025年一季度我国旅客运输量同比增长2% 旅客周转量同比增长4.4%

2025年一季度我国货物运输量同比增长4.9% 货物周转量同比增长5%

2025年3月我国股票市场运行情况:沪市日均交易量环比减少15.2% 深市日均交易量环比减少19.1%

肉牛行业:供给能力提高但仍存一定进口依赖 政策或缓解养殖压力 牛肉价格有望回升

中医医疗服务行业:连锁化规模化下民营市场增速显著 服务线上线下一体化大势所趋

我国智能控制器行业起步晚、发展快 下游智能化需求+端侧AI提速带来巨大增长潜力

中国AMOLED行业发展趋势研究与未来前景调研报告(2025-2032年)

中国COB产品行业发展趋势研究与投资前景调研报告(2025-2032年)

中国CPU芯片行业发展深度调研与投资战略预测报告(2025-2032年)

中国CRT显示器行业发展深度调研与投资战略研究报告(2025-2032年)

中国D1格式网络摄像机行业发展趋势分析与未来前景预测报告(2025-2032年)

中国GPS车辆监控调度系统行业发展态势研究与投资战略研究报告(2025-2032年)

中国LCoS显示芯片行业发展趋势分析与未来前景调研报告(2025-2032年)

中国led外延片芯片行业发展趋势分析与投资前景调研报告(2025-2032年)

中国LED显示器行业运营现状分析与投资战略预测报告(2025-2032年)

我国资产管理行业规模持续增长 政策出台促其高质量发展 市场洗牌信号日渐明显

生产规模扩大叠加下游成长明显 我国不干胶标签行业增长势头强劲 市场高度分散

挖掘近视防控大蓝海 我国阿托品滴眼液行业发展前景广阔 兴齐眼药研发领先

我国跨境冷链物流行业:三大驱动力助推发展 相关企业需突破瓶颈、寻求新增量